数据中心-IT硬件设备专业供应商!

咨询热线:010-8287 0100 E-mail:vip@bjmcwl.com

最近,液冷服务器异常火爆。

刚刚过去的周四,在大盘整体走弱的背景下,相关个股逆势而上。我国服务器龙头,中科曙光(603019),更是因游资20亿重金买入,迎来大幅上涨。

截至2023年4月22日

截至2023年4月22日

所谓液冷,就是直接将液体冷却系统导入服务器内部散热,甚至将服务器等需要散热的设备直接放入冷却液中(矿物油或者氟化液等传输介质)。热量通过液冷主机传递,再通过室外冷却塔将热量散发到空气中(详见AI带动算力需求激增!数据中心冷却液,爆发前夜一文)。

中科曙光,生产服务器不假,那么液冷与其是否相关?此波上涨,是情绪高还是业绩高?我们从年报出发,寻找答案。

一、业绩涨,但虚胖

中科曙光、浪潮信息(000977)等服务器厂商在业务布局上具有一定的相似性,均涉及服务器IT设备、相关技术软件及其他服务。2022年财报显示,中科曙光全年实现营收约130.08亿元,其中服务器设备实现营收约114.48亿元,占比约88%;技术软件及其他服务业务,实现营收约15.6亿元,占比约12%。

一句话,成也服务器,败也服务器。

来源:前瞻产业研究院——服务器行业全景图谱

来源:前瞻产业研究院——服务器行业全景图谱

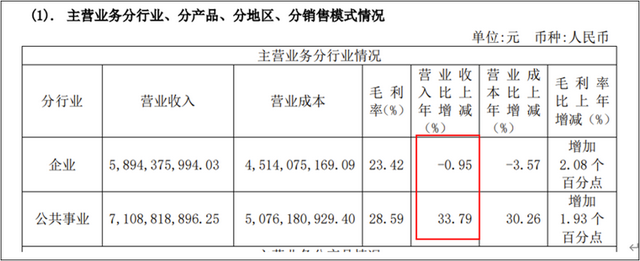

服务器,本质就是一种大型计算机,其核心部件主要是CPU、存储、硬盘等。放眼整个产业链来看,中科曙光居于中位。上游主要是芯片、内存、磁盘以及操作系统等厂商,下游主要是大型企业及公共事业单位,小企业实在没钱购买。

财报显示:2022年,中科曙光总营收实现同比16%的上涨,主要来自公共事业部门的拉动。

来源:公司年报

来源:公司年报

背靠“国家队”,中科曙光能否高枕无忧?

虽说生产服务器,但中科曙光的关键部件仍严重依赖外采。实质上,服务器企业,就类似于组装电脑的。此种业务模式,最大的问题就是“不赚钱”。高科技只是面子,低毛利才是里子。

数据显示,CPU霸主英特尔,综合毛利率可达56%,而中科曙光服务器毛利率仅19.66%。

来源:海光信息招股书

来源:海光信息招股书

来源:公司年报

来源:公司年报

面对强大的上下游,中科曙光没啥议价能力。价格涨不上去,成本降不下来,两头受气,有种夹缝中勉强维持盈利的状态。

二、国产替代,需再接再厉

比不赚钱更可怕的,是卡脖子问题。

目前,CPU、存储以及硬盘这三大核心器件,基本已形成寡头格局。其中,CPU这块,曙光绑定AMD。AMD是山姆大叔的,只要山姆大叔不高兴,一声令下,直接断供。

来源:西南证券

来源:西南证券

历史,总是刻骨铭心的。

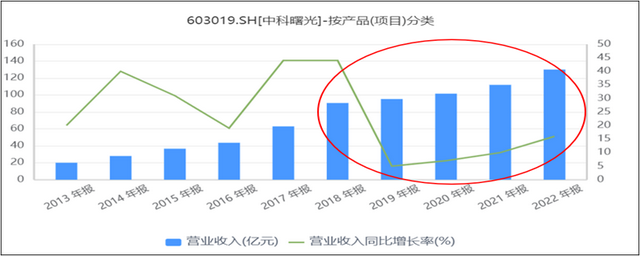

2019年6月24日,中科曙光被山姆大叔点名,上了黑名单(出口管制条例实体清单)。之前,曙光拿到的AMD第一代技术授权老产品,还可继续使用,之后AMD的迭代产品,曙光无法再用。

来源:同花顺iFinD

来源:同花顺iFinD

受此影响,2019年曙光营收增速断崖式下跌。此后,曙光为将有限的资源,用在刀刃上,调整服务器产品结构,舍弃普通产品,主攻高端产品,这也是近年营收低速增长的症结所在。

调整产品结构,可解一时之急。要想解一世之困,必须国产替代。

一方面,中科曙光开始自我研发。2022年,曙光将约8.5%的营收用来研发。

另一方面,参股海光信息(688041),专攻芯片研发。

2022年,海光信息已成功在科创板上市。财报显示,海光信息全年实现营收51.25亿元,似乎成绩不错。但是,仔细分析,仍然改变不了卡脖子的现状。资料显示:海光信息芯片的研发和生产,技术仍来源于AMD的授权,基本路线为“引进——吸收——再创新”,目前仍处于“引进和吸收”阶段。对于前沿信息领域,仍需要使用国外先进部件。

然而,2022年10月,公司又受到了山姆大叔“实体清单”的进一步限制,采购国外先进部件又受重击。自主可控,道阻且长呀!

来源:互联网

来源:互联网

三、液冷服务器,业绩拭目以待

在东数西算、信创以及AIGC等趋势下,大型数据中心对冷却技术提出了更高的要求,传统的风冷技术,已无法满足需求。

风冷技术,就是风扇制冷。简单理解,笔记本电脑后的降温小风扇。首先,降温效率低;其次,耗电不环保;最后,有噪音。相较而言,液冷技术效率高、经济环保且无噪音,实乃大势所趋。

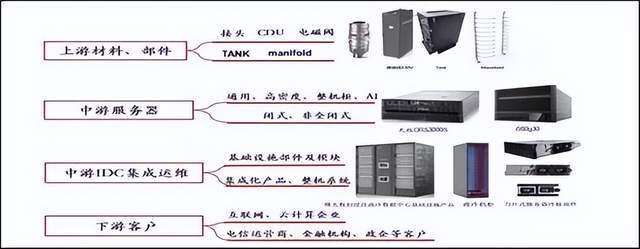

纵观整个液冷服务器产业链,上游主要为产品零部件;中游为核心,也是中科曙光的定位所在;下游主要为互联网、金融、政府等信息化程度较高的行业。

来源:互联网

来源:互联网

市场前景是光明的,但因技术壁垒较高,目前国内主要玩家相对比较集中。在目前的冷板、浸没和喷淋三种技术路线中,曙光主攻冷板(CPU冷板插入)和浸没(将服务器浸没在制冷液中)。其中,曙光数创(中科曙光液冷业务子公司)于2019年,首次实现浸没相变液冷数据中心产品,在国家级重大科研装置中大规模部署。此乃,对其技术的肯定。

来源:中国信通院

来源:中国信通院

虽然如此,但目前曙光在手液冷项目订单金额并不大,虽预期会爆发,但尚未落地。

来源:中科曙光交流纪要

来源:中科曙光交流纪要

其次,目前液冷的运用场景,主要集中在超级计算和AI。国内超级计算,目前主要在于科研和大学,盈利空间较低。

此外,虽然曙光的液冷技术具有一定优势,但成本也是最高,盈利空间被挤压。

来源:中科曙光交流纪要

来源:中科曙光交流纪要

液冷的大势之下,未来能否给曙光创造多少业绩,还需要拭目以待。国产替代,期待曙光来临。

服务器存储 网络环境 WIFI布置

专业团队提供一站式多元化服务

电话:010-8287 0100

手机:139-1137-1115(微信同号)

邮箱:vip@bjmcwl.com

地址:北京市昌平区北清路1号院珠江摩尔

微信号